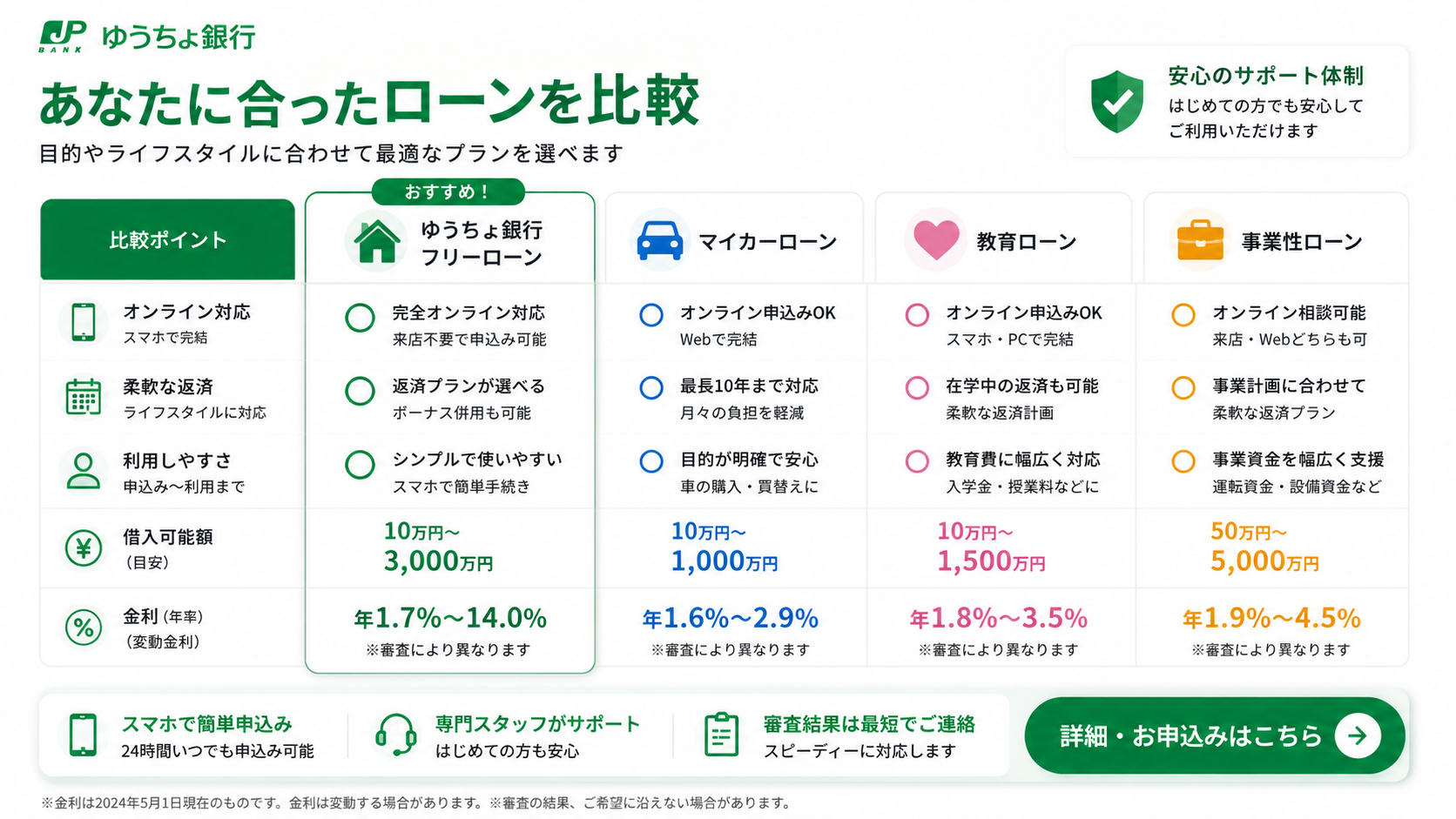

ゆうちょ銀行には、担保ありで使える貯金担保自動貸付け、担保なしで申し込める口座貸越サービス、住宅購入向けの住宅ローン関連サービスがあります。ただし、それぞれ審査・担保・限度額・返済方法が違うため、「どれが自分向きか」を先に確認することが大切です。

ゆうちょ銀行で借りる方法は主に3つ

ゆうちょ銀行でお金を借りる方法は、目的によって選び方が変わります。少額の一時的な不足を補いたい人と、住宅購入資金を考えている人では、見るべきサービスがまったく違います。

| 借り方 | 向いている人 | 担保 | 審査 | 主な特徴 |

|---|---|---|---|---|

| 口座貸越サービス | 残高不足を自動でカバーしたい人 | 不要 | あり | 最大50万円、新規契約時は最大30万円 |

| 貯金担保自動貸付け | 定額貯金・定期貯金を持っている人 | 必要 | 原則なし | 預入金額の90%以内、1口座300万円まで |

| 住宅ローン関連サービス | 住宅購入・借換えを考えている人 | 住宅など | あり | フラット35、ソニー銀行、SBI新生銀行の住宅ローンを扱う |

ゆうちょ銀行の口座貸越サービスは、通常貯金の残高が不足したときに不足分だけ自動融資される仕組みです。金利は年14.0%で、利用にはゆうちょ銀行と保証会社による審査があります。利用極度額は10万円以上50万円以内ですが、新規契約時は最大30万円までです。

口座貸越サービスとは?

口座貸越サービスは、普段使っているゆうちょ銀行の口座に追加できる少額向けの自動融資サービスです。公共料金、クレジットカード、デビットカード、ATMでの払戻しなどで残高が不足した場合、利用極度額の範囲内で不足分が自動的に融資されます。専用カードや専用通帳は発行されず、いつもの口座にサービスが付く形です。

こんな人に向いています

口座貸越サービスは、まとまった資金を借りるというより、うっかり残高不足を防ぐ保険のような使い方に向いています。特に、引き落とし日を忘れやすい人や、収入日前に少額だけ足りなくなる人には便利です。

- クレジットカードの引き落としを失敗したくない人

- 急な支払いで一時的に残高が足りない人

- 専用カードを増やさずに使いたい人

- 少額の不足だけを自動でカバーしたい人

口座貸越サービスは担保不要ですが、審査があります。審査結果によっては希望額より低くなる場合や、利用できない場合もあります。

返済方法

返済は、毎月8日に返済用口座から自動で引き落とされます。約定返済額は基本的に1万円で、借入残高や利子などの合計が1万円未満の場合は、その全額が返済額になります。さらに、ATM、ゆうちょダイレクト、ゆうちょ通帳アプリなどで随時返済も可能です。

貯金担保自動貸付けとは?

貯金担保自動貸付けは、総合口座で管理している担保定額貯金や担保定期貯金を担保にして、不足分を自動で借りられる制度です。通常貯金の残高を超えて払い戻しをしたとき、その不足分が自動的に貸し付けられます。貸付金額の上限は預入金額の90%以内で、総合口座1口座につき300万円までです。

審査なしで使える可能性がある理由

この制度は、担保となる定額貯金や定期貯金があることを前提にした貸付です。つまり、一般的なカードローンのように収入や信用情報をもとに判断する仕組みとは異なります。すでに担保にできる貯金を持っている人にとっては、貯金を解約せずに一時的な資金を用意できる点がメリットです。

担保定額貯金が50万円ある場合、貸付上限の目安は最大45万円です。

担保定額貯金が100万円ある場合、貸付上限の目安は最大90万円です。

担保定額貯金が400万円ある場合でも、1口座あたりの上限は300万円です。

金利の見方

貯金担保自動貸付けの金利は、担保にする貯金の種類によって変わります。担保定額貯金の場合は返済時の約定金利に年0.25%を上乗せし、担保定期貯金の場合は預入時の約定金利に年0.5%を上乗せします。

| 担保にする貯金 | 貸付利率 |

|---|---|

| 担保定額貯金 | 返済時の約定金利+年0.25% |

| 担保定期貯金 | 預入時の約定金利+年0.5% |

返済の仕組み

返済はとてもシンプルで、通常貯金に入金すると貸付金額と利子相当額が自動的に返済されます。貸付期間は原則として貸付日から2年ですが、担保にしている貯金が2年以内に満期を迎える場合は、その満期までが期間になります。期間内に返済できない場合は、担保となっている貯金が払い戻され、返済に充てられます。

住宅ローンはどう使える?

ゆうちょ銀行では、住宅購入や借換えを考えている人向けに、ゆうちょフラット35や提携金融機関の住宅ローンを扱っています。ゆうちょフラット35は、ゆうちょ銀行と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利住宅ローンです。ゆうちょ銀行は、ソニー銀行とSBI新生銀行の住宅ローンについても申し込みや契約の媒介を行っています。

ゆうちょフラット35の特徴

ゆうちょフラット35の大きな特徴は、借入時に将来の返済額を把握しやすい全期間固定金利であることです。金利が上がっても返済額が変わらないため、長期の家計計画を立てやすくなります。保証料や保証人は不要で、繰上返済手数料も無料です。融資手数料は借入金額×2.2%税込とされています。

| 項目 | 内容 |

|---|---|

| 金利タイプ | 全期間固定金利 |

| 借入金額 | 100万円以上1億2,000万円以内 |

| 借入期間 | 最長35年 |

| 保証料・保証人 | 不要 |

| 融資手数料 | 借入金額×2.2%税込 |

| 繰上返済手数料 | 無料 |

2026年5月の金利例

2026年5月時点で、ゆうちょ銀行公式サイトに掲載されている住宅ローン金利例では、返済期間20年以下は金利引き下げ制度適用期間が年1.39%、適用期間終了後が年2.39%です。返済期間21年以上は、金利引き下げ制度適用期間が年1.71%、適用期間終了後が年2.71%です。なお、これらは融資率9割以下、新機構団信付き、金利引き下げ制度の最大引き下げ幅適用時の金利であり、実際の借入金利は借入日に適用されます。

| 返済期間 | 金利引き下げ制度適用期間 | 適用期間終了後 |

|---|---|---|

| 20年以下 | 年1.39% | 年2.39% |

| 21年以上〜35年以下 | 年1.71% | 年2.71% |

フラット35は「ずっと同じ金利で安心」というメリットがありますが、変動金利より低いとは限りません。安心感を重視する人は固定金利、金利の低さを重視する人は変動金利も比較対象になります。

ソニー銀行・SBI新生銀行との比較

ゆうちょ銀行では、ソニー銀行とSBI新生銀行の住宅ローンも媒介しています。2026年5月時点の公式掲載例では、ソニー銀行の変動セレクト住宅ローンは変動金利年1.347%、SBI新生銀行のパワースマート住宅ローン<プラス>は変動金利半年型タイプで通常金利年1.050%、優遇金利年1.030%とされています。

| 商品 | 金利タイプ | 2026年5月掲載例 | 向いている人 |

|---|---|---|---|

| ゆうちょフラット35 | 固定金利 | 年2.39%〜年2.71%など | 返済額を安定させたい人 |

| ソニー銀行住宅ローン | 変動金利 | 年1.347% | 低めの変動金利を比較したい人 |

| SBI新生銀行住宅ローン | 変動金利 | 年1.030%〜年1.050% | 優遇金利も含めて比較したい人 |

変動金利は固定金利より低く見えることがありますが、将来の金利上昇リスクがあります。毎月の返済額だけでなく、5年後・10年後に金利が上がった場合でも返済できるかを確認することが大切です。

現在は新規受付していないサービスもある

ゆうちょ銀行には、過去にカードローン「したく」などの個人ローン関連サービスがありました。ただし、スルガ銀行の個人ローン契約の媒介手続きはすでに終了しています。現在ゆうちょ銀行で検討する場合は、口座貸越サービス、貯金担保自動貸付け、住宅ローン関連サービスを中心に確認するのが現実的です。

「ゆうちょ銀行カードローン」と検索して古い情報が出てくる場合があります。申し込み前には、必ずゆうちょ銀行公式サイトで現在受付中のサービスか確認しましょう。

ゆうちょ銀行ローンのメリット

ゆうちょ銀行の強みは、全国に広がるネットワークと、普段使っている口座から相談しやすい身近さです。ゆうちょ銀行は2025年3月末時点で通常貯金口座数が約1.2億口座、貯金残高が約190兆円、総店舗数が23,494店、ATM設置台数が約31,200台とされています。

身近な口座で使いやすい

ゆうちょ銀行をすでに使っている人にとって、口座貸越サービスや貯金担保自動貸付けは管理しやすい選択肢です。残高不足時に自動で対応できる仕組みがあるため、急な引き落としや支払いに備えやすくなります。

貯金を解約せずに資金を用意できる

定額貯金や定期貯金を持っている場合、貯金担保自動貸付けを使えば、貯金をすぐに解約せずに一時的な資金を用意できます。解約したくない貯金がある人にとっては、選択肢として知っておく価値があります。

住宅ローンを対面で相談しやすい

住宅ローンについては、ゆうちょ銀行住宅ローン取扱店のローンサービス部で相談できます。受付時間は9時から17時までで、土日・休日・年末年始は除かれます。

ゆうちょ銀行ローンのデメリット

便利な一方で、ゆうちょ銀行のローン関連サービスには注意点もあります。特に、借入目的、借入金額、返済方法を確認しないまま使うと、想定より負担が大きくなる可能性があります。

口座貸越サービスは金利が高め

口座貸越サービスの貸付利率は年14.0%です。少額の一時利用には便利ですが、長期間借りたままにすると利息負担が増えやすくなります。延滞した場合の遅延損害金は年19.0%とされているため、返済日と残高管理は必ず確認しておく必要があります。

貯金担保自動貸付けは担保が必要

貯金担保自動貸付けは、担保定額貯金または担保定期貯金を持っている人向けの制度です。担保になる貯金がなければ利用できません。返済できない場合には担保貯金が払い戻され、返済に充てられる点も理解しておきましょう。

住宅ローンは金利タイプの比較が必要

フラット35は返済計画を立てやすい反面、変動金利型より金利が高く見える場合があります。固定金利の安心感を取るか、変動金利の低さを重視するかは、家計の余裕や将来の収入見通しによって変わります。

申し込み前に確認したいチェックリスト

申し込み前には、金利だけでなく「返せるか」「本当に必要か」「他の選択肢と比べたか」を確認しましょう。特に少額借入でも、返済が遅れると今後の利用に影響が出る可能性があります。

- 借入目的は明確か

- 毎月の返済額を無理なく払えるか

- 金利と手数料を確認したか

- 担保が必要かどうかを理解しているか

- 公式サイトの最新情報を確認したか

- 他の金融機関の商品とも比較したか

一時的な残高不足なら口座貸越サービス、定額貯金や定期貯金を持っているなら貯金担保自動貸付け、住宅購入ならフラット35や提携住宅ローンを比較する流れがわかりやすいです。

よくある質問

ゆうちょ銀行で審査なしで借りられますか?

担保定額貯金または担保定期貯金を持っている場合、貯金担保自動貸付けを利用できる可能性があります。これは担保を前提にした制度であり、一般的なカードローンのような審査とは仕組みが異なります。ただし、担保となる貯金がない場合は利用できません。

口座貸越サービスはいくらまで借りられますか?

利用極度額は10万円以上50万円以内ですが、新規契約時は最大30万円までです。審査結果によっては、希望額より低くなる場合もあります。

ゆうちょ銀行にカードローンはありますか?

過去にはスルガ銀行の個人ローン契約を媒介するサービスがありましたが、現在その媒介手続きは終了しています。現在利用を検討する場合は、口座貸越サービスや貯金担保自動貸付け、住宅ローン関連サービスを確認しましょう。

貯金担保自動貸付けの返済は難しいですか?

返済は通常貯金へ入金することで自動的に行われます。貸付期間内であれば、返済回数や1回あたりの返済金額に制限はありません。

住宅ローンはゆうちょ銀行だけで完結しますか?

ゆうちょ銀行は、ゆうちょフラット35を扱うほか、ソニー銀行やSBI新生銀行の住宅ローンについて媒介を行っています。商品ごとに条件や金利が違うため、住宅ローン取扱店で相談しながら比較するのが安心です。

まとめ|ゆうちょ銀行ローンは「目的別」に選ぶのが大切

ゆうちょ銀行でお金を借りる方法は、ひとつだけではありません。少額の残高不足に備えたいなら口座貸越サービス、定額貯金や定期貯金を活かしたいなら貯金担保自動貸付け、住宅購入を考えているならゆうちょフラット35や提携住宅ローンが比較対象になります。便利さだけで選ぶのではなく、金利、返済方法、担保、審査の有無を確認することが重要です。申し込み前には必ず公式情報を確認し、自分の返済計画に合うかを落ち着いて判断しましょう。

まずは、必要な金額、返済できる時期、利用したいサービスの条件を整理しましょう。そのうえで、ゆうちょ銀行の公式サイトや窓口で最新情報を確認すると、無理のない選択がしやすくなります。

※ローンや貸付サービスの利用にはリスクがあります。金利、返済条件、手数料、審査結果、担保の扱いを必ず確認し、無理のない範囲で手続きを行ってください。

🔥 人気の金融商品をチェックしよう!

日本で今話題の銀行・クレジットオプションをチェックしよう!

- キャッシュバックとポイント特典あり

- 柔軟な支払いオプション

- 日本全国で広く利用可能

- 日常の買い物に人気の選択肢

- 個人向けローンをご利用いただけます

- オンライン申請に対応

- 柔軟な返済プラン

- 初心者にも分かりやすい手続き

- 住宅ローンプランを比較する

- 低金利オプションあり

- 長期返済サポート

- 利用資格要件を確認する