2019年10月1日より始まった軽減税率。

聞いたことがあるけれど、きちんと理解できていないという方も多いのではないでしょうか。

今回は軽減税率についてざっくり分かるように徹底解説していきます。3分くらいで読めますので、ぜひ損をしないように最後までお読みください。

2019年10月1日スタート「消費税軽減税率制度」とは?

2019年10月1日〜日本の消費税は8%から10%になりました。しかし、低所得者への経済的な配慮をするため、飲食料品や学校の給食、老人ホームでの食事などは暫定的に消費税を8%に据え置きます。

この消費税に対する経過措置が「軽減税率」なのです。日本で消費税が導入されたのは1989年。最初の消費税は3%でしたので、30年で3倍以上にも消費税が上がったことになります。

| 導入年 | 消費税率 |

|---|---|

| 1989年3月 | 3%導入 |

| 1997年4月 | 増税3%→5% |

| 2014年4月 | 増税5%→8% |

| 2019年10月 | 増税8%→10% |

また、この軽減税率制度がいつまで続くのかは、2019年10月現在未定です。もしかしたら軽減税率の対象品目の全てが10%に引き上げられるかもしれませんし、今後も8%と10%の複数税率が混在することになるかもしれません。

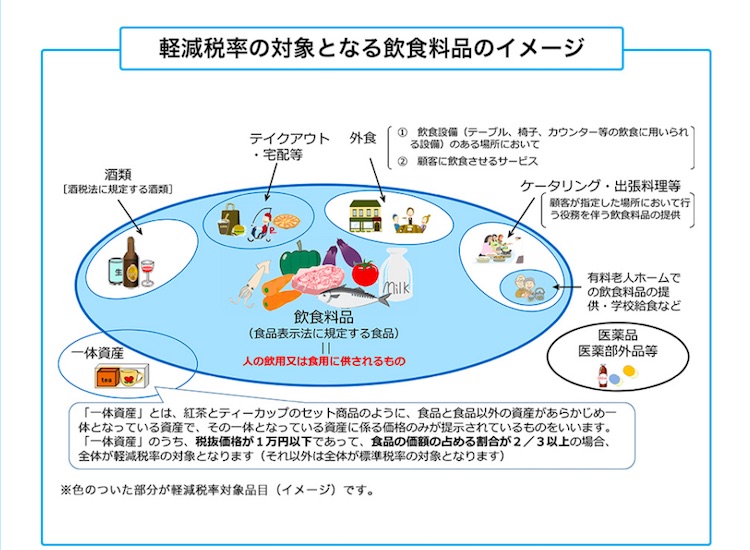

軽減税率8%の品目

軽減税率の対象となる品目は下記の通り。

- 飲食料品(外食を除く)

- 定期購読契約が締結された週2回以上発行される新聞

簡単に言えば、食べ物と新聞以外は消費税が10%に上がったということですが、飲食料品でも軽減税率の対象にならない場合があります。それについては下記で解説していきましょう。

軽減税率のややこしい部分

飲食料品と新聞以外の品目については消費税は10%です。

ただし、軽減税率の対象となる「飲食料品」に外食での食事は含まれませんので、同じお店でも店内で食べれば消費税10%(軽減税率の対象外)持ち帰れば消費税8%(軽減税率の対象)となります。

また、アルコール飲料は軽減税率の対象になりませんので常に消費税は10%。例えばアルコール飲料と枝豆をコンビニで購入して持ち帰った場合、アルコール飲料は消費税10%、枝豆は8%となります。

軽減税率について知りたい場合は問い合わせを!

今回は2019年10月1日より始まった軽減税率についてご紹介しました。

複雑な部分も多く、一度に把握するのは難しいかもしれませんが、まずはざっくり理解できれば大丈夫です。軽減税率については国税庁のホームページを確認したり消費税軽減税率電話相談センター(0120-205-553 : 平日9時〜17時)に問い合わせるようにしましょう。

注意 : 今回は「軽減税率についてざっくり理解」というテーマで執筆をしました。詳しく軽減税率について知りたい方は、国税庁のホームページをご覧ください。

:申込手順と主な必要条件ガイド")